Die Kosten- und Leistungsrechnung als betriebliches Steuerungsinstrument. „Nice to have“ oder unverzichtbare Notwendigkeit?

GIESSEREI PRAXIS 09/2012 – Unternehmen müssen, genau wie auch Schiffe, gesteuert werden. Manche Schiffe haben eine Pinne, andere Steuerrad und Kompass. Wieder andere eine integrierte Brücke mit digitaler Seekarte, Radar und Autopilot. Warum diese Unterschiede und was davon erfüllt auf Unternehmensseite die Finanzbuchhaltung, was bietet die Kosten- und Leistungsrechnung?

Die Steuerungsinstrumente der Unternehmen heißen Finanzbuchhaltung und Kosten- und Leistungsrechnung. Es gibt sie in großer Bandbreite der inhaltlichen Ausgestaltung und betrieblicher Nutzung. Kleinster gemeinsamer Nenner aller betrieblichen Steuerungen ist dabei die Finanzbuchhaltung.

Die rechtlichen Grundlagen zur Aufstellung des Jahresabschlusses ergeben sich für Gewerbetreibende im Wesentlichen aus § 141 Abgabenordnung (AO) sowie § 242 Handelsgesetzbuch (HGB).

§ 242 HGB: Pflicht zur Aufstellung

(1) Der Kaufmann hat zu Beginn seines Handelsgewerbes und für den Schluss eines jeden Geschäftsjahrs einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluss (Eröffnungsbilanz, Bilanz) aufzustellen. […]

(2) Er hat für den Schluss eines jeden Geschäftsjahrs eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahrs (Gewinn- und Verlustrechnung) aufzustellen.

(3) Die Bilanz und die Gewinn- und Verlustrechnung bilden den Jahresabschluss.

Wenn man dazu die Vielzahl der veröffentlichten Rechtsliteratur, höchstrichterlichen Urteile, Gutachten, Kommentare, Verwaltungsanweisungen und Ausführungsbestimmungen bedenkt, sich die Kosten der eigenen Buchhaltung, von Steuerberater und Wirtschaftsprüfer vor Augen hält, so könnte man meinen, alles sei bestens geregelt und auch teuer genug. Wozu noch eine aufwendige und kostspielige Kosten- und Leistungsrechnung (KLR)?

1. Unterschiedliche Aufgaben – was ist für wen?

Aufgabe der Finanzbuchhaltung (externes Rechnungswesen) ist es, den Jahresabschluss unter Beachtung der rechtlichen Vorschriften zu ermitteln. Sie erfasst alle Geschäftsvorfälle zwischen dem Unternehmen und seiner Außenwelt. Damit dient dieses Rechenwerk primär der Finanzverwaltung als Basis zur Besteuerung. Darüber hinaus ist es die Quelle zur Information und Rechenschaftslegung gegenüber Dritten, wie Gesellschaftern, Gläubigern, Kreditinstituten und der Öffentlichkeit.

Demgegenüber richtet sich die Kosten- und Leistungsrechnung (KLR) nach innen (internes Rechnungswesen). Adressat ist das eigene Management des Unternehmens.

Aufgaben der Kosten- und Leistungsrechnung sind

- Kurzfristige Erfolgsrechnung

- Kalkulation der betrieblichen Leistung

- Ermittlung der kurzfristigen Preisuntergrenze

- Bereitstellung von Zahlenmaterial für die Bewertung in der (Handels) Bilanz

- Bereitstellung von Zahlenmaterial für betriebliche Entscheidungen

Die Kosten- und Leistungsrechnung liefert damit wichtige Grundlagen zur

- Wirtschaftlichkeitskontrolle, unter anderem durch Periodenvergleiche, Soll-Ist-Vergleiche, Benchmarking

- Optimierung des Produktionsprogramms und der Kosten für die Produktionsfaktoren

- Maximierung der Wirtschaftlichkeit der Leistungserstellung

- Wahl der Produktionsverfahren, auch Eigen- oder Fremdfertigungsentscheidung (Make or Buy)

Grundsätzlich gibt es zur Ausgestaltung der KLR keine Rechtsvorschriften und verbindlichen Vorgaben. Ausnahmen ergeben sich in Einzelfällen, so im Rahmen von Vorgaben bei öffentlicher Preisprüfung und dort, wo die Kostenrechnung zur Ermittlung von Werten für den gesetzlichen Jahresabschluss herangezogen wird, wie bei den Herstellkosten/Bestandsbewertung. Hier müssen gegebenenfalls über Nebenrechnungen die gesetzeskonformen Daten ermittelt werden.

2. Unterschiedliche Ergebnisse – was stimmt?

Um es gleich vorweg zu nehmen: wenn die Gewinn- und Verlustrechnung (GuV) und Kosten- und Leistungsrechnung (KLR) übereinstimmen, ist Vorsicht geboten; möglicherweise stimmt gerade in diesem Falle etwas nicht.

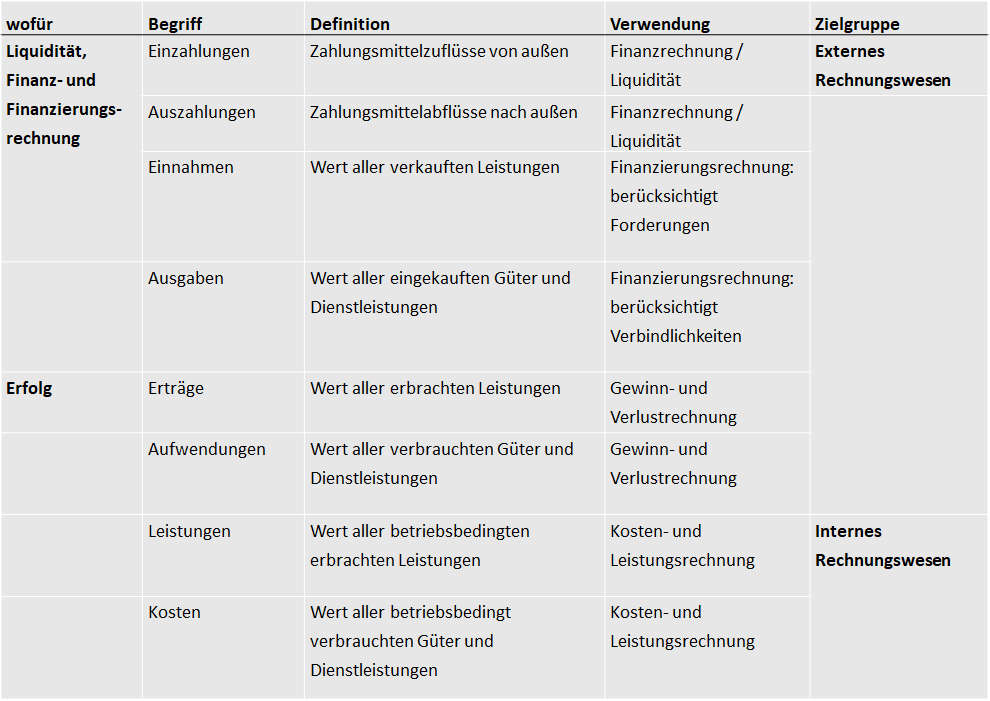

In beide Rechnungswerke fließen, entsprechend ihrer Aufgaben, unterschiedliche Werte ein. Während das externe Rechnungswesen (Bilanz, Gewinn- und Verlustrechnung) mit Aufwänden und Erträgen arbeitet, fließen in das interne Rechnungswesen Kosten und Leistungen ein. Für die Liquiditätsbetrachtung gelten noch andere Begrifflichkeiten.

In beide Rechnungswerke fließen, entsprechend ihrer Aufgaben, unterschiedliche Werte ein.

Während das externe Rechnungswesen (Bilanz, Gewinn- und Verlustrechnung) mit Aufwänden und Erträgen arbeitet, fließen in das interne Rechnungswesen Kosten und Leistungen ein.

Für die Liquiditätsbetrachtung gelten noch andere Begrifflichkeiten.

Wie aus der Begriffsdefinition ersichtlich, liegt der Unterschied von internem und externem Rechnungswesen für die Erfolgsermittlung in dem Wort „betriebsbedingt“. Für die GuV ist zunächst wichtig, ob Erträge und Aufwendungen stattgefunden haben. Demgegenüber ist die Abstellung auf die unmittelbare betriebliche Veranlassung maßgebliche Voraussetzung für die Aufnahme in die Kosten- und Leistungsrechnung.

Die GuV gibt also das handelsrechtliche Unternehmensergebnis wieder, die KLR das sogenannte Betriebsergebnis. Beide Systeme haben somit auseinanderliegende Ergebnisse, möglicherweise sogar mit unterschiedlichen Vorzeichen.

3. Ausgestaltung der Kosten- und Leistungsrechnung

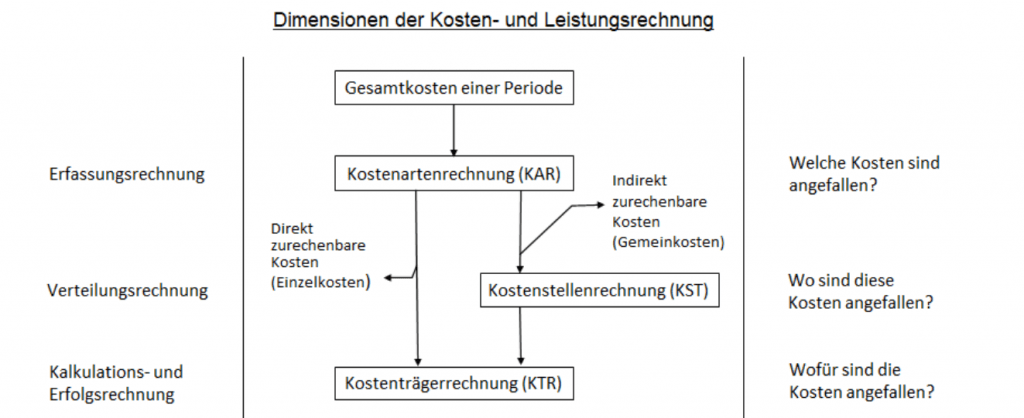

Die KLR bedarf für ihre Aufgabenerfüllung noch tieferer Darstellungs- bzw. Zuordnungsdimensionen. Über diese Dimensionen werden Kostenstrukturen und Kostenzuordnungen verschiedener Art sowie Organisationsstrukturen des Unternehmens abgebildet. Zu nennen sind hier die Kostenartenrechnung, Kostenträgerrechnung und Kostenstellenrechnung.

3.1 Kostenartenrechnung

3.1.1 Kalkulatorische Kosten und Leistungen

Gemäß ihrer Zweckbestimmung stellt die KLR das betriebliche Ergebnis in Gesamtheit (Betriebsergebnis), für Teilbereiche, für Kostenträger und entlang der Wertschöpfungskette dar. Aufwände und Erträge, die außerordentlich, außergewöhnlich oder periodenfremd sind (Finanzbuchhaltung u. a. neutrales Ergebnis), werden wegen ihres fehlenden „normal“ betriebsbedingten Bezuges deshalb hier nicht berücksichtigt. Andererseits werden sogenannte kalkulatorische Kosten erfasst. Hierbei handelt es sich um andere Wertansätze (Anderskosten) zu bestehenden Geschäftsvorfällen oder zusätzliche Kosten (Zusatzkosten), denen so in der Finanzbuchhaltung kein Geschäftsvorfall gegenüber steht.

Unterschiedliche Wertansätze (Anderskosten) können beispielsweise sein Abschreibungen, die mit einer anderen Abschreibungsmethode oder einer anderen Nutzungsdauer oder vom Wiederbeschaffungswert anstatt von den Anschaffungskosten ausgehend, ermittelt werden.

Kosten ohne Entsprechung in der Finanzbuchhaltung können sein kalkulatorischer Unternehmerlohn, kalkulatorische Wagnisse, kalkulatorische Mieten, kalkulatorische Eigenkapitalkosten. Sie dienen der Vergleichbarmachung (Benchmarking), der Berücksichtigung von Opportunitäten (kalk. Eigenkapitalzinsen) und Risiken.

Zur Kontrolle ist eine Überleitungsrechnung von der GuV zur KLR zwingend notwendig.

3.1.2 Differenzierung nach der Art der Verbrauchten Güter und Leistungen

Die Kostenartenrechnung (KAR) differenziert nach Art der verbrauchten und erstellten Güter und Leistungen. Das sind zum Beispiel:

- Umsätze

- Noch nicht fakturierte, aber erbrachte Leistungen und teilfertige Leistungen

- Materialkosten

- Personalkosten (incl. Sozialkosten)

- Steuern und Abgaben

- Dienstleistungskosten

- Kapitalkosten

- kalkulatorische Kosten

- sonstige Kosten

Häufig folgt die Aufteilung in der KAR weitgehend den Konten in der Finanzbuchhaltung. Wobei einzelne gleichartige Konten zu jeweils einer Kostenart zusammengefasst sowie notwendige kalkulatorische Kostenarten ergänzt werden.

Somit beantwortet die KAR die Frage, „welche Kosten- und Leistungen angefallen sind“ und strukturiert diese darüber hinaus.

3.1.3 Differenzierung nach der Zurechenbarkeit der Kosten- und Leistungen

Die auf einen Kostenträger (KTR) (s. u.) direkt verursachungsgerecht zurechenbaren Kosten nennen sich Einzelkosten. Gemeinkosten sind hingegen nicht den Kostenträgern direkt zurechenbar sondern werden den Kostenstellen (s. u.) zugerechnet.

3.1.4 Differenzierung der Kosten und Leistungen nach der Abhängigkeit von der Leistungserbringung

Variable Kosten hängen unmittelbarer von den erbrachten Leistungen (Kapazitätsauslastung, Beschäftigungsgrad) ab. Verändert sich die Leistung (Auslastung), verändern sich auch die variablen Kosten direkt. Beispiele hier sind Fertigungsmaterial, Sondereinzelkosten der Fertigung, Fertigungslöhne.

Fixe Kosten verhalten sich dagegen weitgehend unabhängig von der Leistungserbringung. Hierunter fallen zum Beispiel Gehälter, Gemeinkosten-Löhne, Leasing und Mieten, langfristige Kapitalkosten, usw.

Über die Differenzierung nach der Leistungsabhängigkeit kommt man von der Vollkosten- zur Teilkostenrechnung und damit zur Deckungsbeitragssrechnung.

Viele betriebliche Optimierungsentscheidungen (auch Make or Buy), wie auch die Feststellung der kurzfristigen Preisuntergrenze, lassen sich nur über diese Differenzierung treffen.

3.2 Kostenstellenrechnung

Unternehmen und Organisationen, die über ein Kleinunternehmen hinausgewachsen sind, sind kaum nur als Ganzes zu beurteilen und zu steuern. Hier erfolgt die Unterteilung in einzelne Kostenstellen (KST), wobei KST als i. d. R. kleinste Organisationseinheiten wiederum mit einander zu Bereichen gruppiert werden.

Gleichartige oder ähnliche Funktionsverrichtungen werden in KST wie Dreherei, Fräserei, Konstruktionsabteilung, Personalabteilung usw. zusammengefasst. Es gibt Unternehmen, die auch einzelne Großmaschinen als separate KST führen. Die weitere Gruppierung von KST erfolgt meist in größere Bereiche, wie allg. Bereich, Materialwirtschaft, Fertigung, Entwicklung, Verwaltung und Vertrieb. Neben dieser funktionalen Organisation kommen auch Spartenorganisationen (Produktgruppen) und weitere hierarchische Zuordnungen nach dem Verantwortungsbereich des jeweiligen Managements vor.

Während die KAR die Frage „Was ist angefallen?“ beantwortet, gibt die KST-Rechnung Auskunft über die Frage „Wo sind die Kosten- und Leistungen angefallen?“. Mit dem „wo“ ist i. d. R. auch eine Verantwortlichkeit verknüpft, da es im Wesen einer Kostenstelle liegt, auch einen Kostenstellenleiter zu haben.

3.3 Kostenträgerrechnung

Nach dem „was“ und dem „wo“ beantwortet die Kostenträgerrechnung (KTR) die Frage „Wofür sind diese Kosten angefallen?“. Bei dem „wofür“ handelt es sich um Kundenaufträge oder auch um interne Aufträge, Projekte. Über die Einzelkosten werden die Kostenträger direkt belastet, über Gemeinkostenzuschlagssätze (aus BAB: Betriebsabrechnungsbogen) werden die Kostenstellenkosten auf die Kostenträger weiterverrechnet.

Somit lässt sich über die KTR das jeweilige Ergebnis eines Auftrages, eines Produktes oder Projektes feststellen und ein Soll/Ist-Abgleich zur Vorkalkulation durchführen. Vorausgesetzt Vorkalkulation und KTR-Bebuchung (Kostenarten) sind in der gleichen Systematik aufgebaut.

4. Grundsätzliches zur Unternehmenssteuerung

Um das Eingangsbild von dem zu steuernden Schiff wieder aufzugreifen: natürlich sind beide Systeme, Finanzbuchhaltung und Kosten- und Leistungsrechnung Grundlage der Steuerung. Während Bilanz und GuV aber lediglich die Richtung weisen, gibt die Kosten- und Leistungsrechnung die zentralen Parameter für Rudergänger und Maschinist vor. Wie weit muss der Kurs vorgehalten werden, um die Strömungsabdrift aufzufangen? Wie umschifft man die Untiefen am besten, was ist die optimale Geschwindigkeit, wie weit reicht der Treibstoff, wie sind die zur Verfügung stehenden Ressourcen gleichmäßig auszulasten oder wo liegt das Kostenoptimum, usw.?

Erst die KLR stellt die einzelnen betrieblichen Steuerungsgrößen bereit. Effektivität und Wirtschaftlichkeit, Kostenstrukturen und tatsächlicher betriebsbedingter Güter- und Leistungsverzehr werden erkennbar und erlauben gezielte Einflussnahme. Damit ist die KLR nicht „Nice to have“, sondern unverzichtbar!

Von elementarer Bedeutung ist, dass die Informationen zur Unternehmenssteuerung zeitnah und aussagefähig zur Verfügung stehen. I. d. R. bedeutet das ein monatliches Reporting verbunden mit einer Vorausschau. Unsere Erfahrung zeigt jedoch, dass selbst die Bedeutung der Finanzbuchhaltung als „kleinstes“ der Steuerungsinstrumente (für diejenigen, die keine KLR einsetzen), nicht immer hinreichend erkannt wird und die KLR, soweit vorhanden, nicht immer die an sie gestellten Ansprüche erfüllt. Die Daten kommen zu spät und sind zudem unvollständig. Abschreibungen werden nicht monatlich gebucht, monatliche Abgrenzungen für Versicherungen, Steuern, Berufsgenossenschaft, Beiträge, usw. werden nicht vorgenommen. Löhne werden nicht verursachungsgerecht passend zur tatsächlich erbrachten Leistung erfasst (Problem Monatslohn), Materialaufwand nicht vollständig gebucht, kalkulatorische Kosten nicht berücksichtigt. Fertige und unfertige Erzeugnisse werden nicht nach ihrem Fertigstellungsgrad und nicht zu Herstellkosten bewertet. Als Folge davon lassen sich auch keine aussagefähigen Kostenstellen- und Kostenträger-Auswertungen erstellen. Eine Nachkalkulation der Aufträge ist kaum möglich. Gewinn- und Verlustbringer bleiben im Dunkeln, eine Lernkurve stellt sich so nicht ein. Gravierende Fehlentscheidungen sind vorprogrammiert!

5. Fazit

Die Finanzbuchhaltung muss den gesetzlichen Bestimmungen entsprechen. Ohne eine zeitgerechte und qualitativ entwickelte Kosten- und Leistungsrechnung ist eine fundierte Unternehmenssteuerung nicht möglich.

Wer nicht steuert, wird von den Kräften (des Marktes) wahllos hin und her getrieben und geht irgendwann unter. Das nennt sich dann Marktbereinigung, ist gut fürs System und für die verbleibenden Wettbewerber – nur selber hat man nichts mehr davon.

[1] Vgl. Däumler/Grabe (1985): Kostenrechnung 1, Grundlagen. 2. erw. Auflage S. 32, Verlag Neue-Wirtschaftsbriefe GmbH, Herne/Berlin

Weitere Artikel

- Führungsleitlinien aufbauen

- Strategisches Management als herausragend für den unternehmerischen Erfolg bestätigt

- Management trainieren! Simulationen ermöglichen realistisches Lernen ohne Risiko

- Unternehmenskrise als Chance

- Erfindung der Zukunft

- Teams – eine moderne Organisationsform

- Die Kunst groß zu werden

Verwandte Themen