Dachgesellschaft Deutsches Interim Management e.V. (DDIM) 09.2021 – Das Unternehmen wird groß, Umsatz und Mitarbeiterzahl wachsen schnell. Erfolgreiches Wachstum benötigt dabei überlegtes Management für eine positive Unternehmensentwicklung in Gänze. Sonst droht nach dem Aufstieg der jähe Fall. Viele Managementhürden lauern, nicht jedes Unternehmen kommt über sie hinweg.

Unternehmen streben Wachstum bewusst an, sie verfolgen eine zielorientierte Wachstumsstrategie. Bei anderen geschieht Wachstum eher so, ungeplant und wenig gesteuert. Egal wie es ist, wer nicht rechtzeitig erkennt, dass Unternehmenswachstum aktiv gemanagt werden muss, läuft in eine mitunter Existenz bedrohliche Situation. Und die Herausforderungen sind vielfältig und multidimensional.

Unternehmenswachstum bedeutet i. d. R. mehr Kunden, mehr verkaufte Produkte und Dienstleistungen, mehr und/oder umfangreichere Aufträge. Dieses Mehr muss durch die verfügbaren Strukturen, Prozesse und Ressourcen gelenkt und bearbeitet werden. Wobei weder die bestehenden Strukturen, Prozesse und Ressourcen beliebig ausdehnbar noch einfach so erweiterbar sind. Schnell können sie daher zu Engpassfaktoren oder dysfunktional werden.

Einige Folgen unzureichender Wachstumsanpassung: Prozesse werden nicht mehr sauber abgearbeitet und Qualitätsmängel nehmen zu. Abgearbeitet wird, was gerade den größten „Schmerz“ auslöst, der Rest bleibt liegen. Erfolgs-, Leistungs- und finanzwirtschaftliche Steuerung wird immer schwieriger, die Übersicht geht verloren, Risiken nehmen zu. Die Mitarbeiter sind überlastet, fühlen sich gehetzt und brennen aus. Das Arbeitsklima wird kühler und gereizter. Der Erfolg droht mit jedem Auftrag mehr ins Gegenteil zu kippen.

Aufgabenverschiebung Unternehmensführung

In mittelständischen wie auch kleineren Unternehmen sind Geschäftsführung und Geschäftsleitung häufig weiterhin im operativen Tagesgeschäft verhaftet. Der Informationsaustausch mit der Basis funktioniert, viel Detailwissen ist vorhanden und Entscheidungen werden in flachen Hierarchien schnell getroffen.

Mit sich ausweitender Geschäftstätigkeit muss sich die Geschäftsleitung zunehmend immer mehr um dispositive, steuernde und strategische Themen kümmern. Den dabei entdeckten Chancen kann sie sich zuwenden, den erkannten Risiken muss sie sich entgegenstellen. Durch die insgesamt eintretende Aufgabenverschiebung reist der Kontakt zum operativen Tagesgeschäft ab. Es ist nun zu delegieren. Neue Führungs- und Entscheidungsstrukturen sind aufzubauen.

Führung

Aufgaben, die bisher von der Geschäftsleitung wahrgenommen werden, sind nun an das Team weiterzureichen. Dabei werden schnell Ansprüche an Mitarbeiter gestellt, für die sie bisher keine Fachkompetenzen haben. Führungsaufgaben werden entweder nicht mehr wahrgenommen oder eher nebenbei weitergegeben an Menschen, die keine Führungsausbildung haben. Zeit zum Lernen und Trainieren, insbesondere ohne Kollateralschäden, gibt es in dieser Situation zu wenig.

Erfolge, die Führungskräfte und Mitarbeiter erreichen, werden wenig gewürdigt, Fehler und Misserfolge demotivieren und verschlimmern die angespannte Situation der Überlastung, Überforderung und aufgabenbezogener Inkompetenz (weil nicht gelernt). Lernen aus Fehlern funktioniert hier nur bedingt, systematische Reflexion bleibt aus. Eine lernende Organisation ist nicht in Sicht.

Die Schwierigkeit zum Aufbau neuer Führungsstrukturen liegt auch im Übergang der Unternehmens-, Bereichs- und Abteilungsgrößen. Einerseits noch zu wenig für die Vollauslastung einer weiteren Führungskraft, andererseits schon zu groß, um auf sie verzichten zu können. In dieser Situation fällt es schwer, ein klares Anforderungsprofil für die gesuchte Kraft zu definieren. Aufgaben und Erwartungen an diese Kraft sind zum gegenwärtigen Zeitpunkt andere, als wenn das Wachstum noch eine Weile weitergeht und sich die Position deshalb immer mehr konkretisiert und fokussiert.

Der Aufbau einer neuen Führungsstruktur ist eine Innovation in die eigenen Stärken und damit Absicherung des Wachstums von innen heraus ist. Wichtig ist, dieses im Wachstumsplan und somit der Wachstumsfinanzierung zu berücksichtigen und die notwendigen Maßnahmen einzuleiten.

Kultur

„Unternehmenskultur kann man definieren als die Gesamtheit aller Normen und Werte, die den Geist und die Persönlichkeit des Unternehmens ausmachen.“

Doppler, K., Lauterburg, C.: Change Management: Den Unternehmenswandel gestalten, Campus

Unternehmenskultur ist nichts Starres. Auch sie ändert sich mit dem Unternehmenswachstum, mit dem Dazukommen neuer Kolleginnen und Kollegen. Den Führungskräften hilft ein Führungsleitbild zur Orientierung und um ein einheitliches Führungsverständnis im Unternehmen zu gewährleisten. Das Führungsleitbild beschreibt die Geisteshaltung, die sich im Führungsstil ausdrückt. Und mit zunehmender Anzahl von Führungskräften ist es umso wichtiger, sich über Führung einheitlich so zu positionieren, dass das Unternehmen ein attraktiver Arbeitgeber für qualifizierte Köpfe in einer modernen Zeit ist. Und Wachstum braucht i. d. R. neue qualifizierte Köpfe.

Wächst das Unternehmen durch Zukäufe, so müssen unterschiedliche Unternehmenskulturen miteinander integriert werden. Je nach Verschiedenartigkeit dieser Kulturen können diese weitgehend kompatibel sein oder der Angleichungsprozess geht über Jahre und der Ausgang bleibt offen. In jedem Fall ist hier Managementleistung gefragt, die nötige fachliche Expertise angeraten.

Ressource Mitarbeiter

Maschinen haben eine Leistungsgrenze. Wer darüber hinaus will, muss eine weitere Maschine anschaffen. Bei den Mitarbeitern kann dagegen eine Kapazitätserweiterung über Überstunden, auffüllen der Gleitzeitguthaben und Urlaubsverschiebungen erfolgen. Diese Maßnahmen sind bei Wachstumsprozessen häufig aufzufinden.

Die Mitarbeiterressourcen im Wachstum langfristig über die genannten Wege aufzubauen, ist risikobehaftet. Insbesondere durch Ausfall oder Abgang von Leistungsträgern kann das Kartenhaus in sich zusammenfallen. Neue Fachkräfte sind generell schwer auf dem Markt zu bekommen, müssten erst eingearbeitet werden (von wem?) und verspüren vermutlich selten Neigung, beim neuen Arbeitgeber durch Arbeitsüberlastung und unstimmigen Erwartungen „verheizt“ zu werden.

Die Erfahrung zeigt, selbst ohne Wachstum bzw. als Verstetigung einer ehemaligen Wachstumsperiode oder Krise, wird in manchen Unternehmen über Jahre am Limit gearbeitet. Wegen der Arbeitslast können die genannten Überstunden und Gleitkonten nicht abgebaut werden, für eine Auszahlung fehlt oft das Geld oder der Wille. In dieser Situation lebt das Unternehmen von der Gnade seiner Fachkräfte. Kein Klima für innovative Fortschritte und zur Schaffung von Wettbewerbsvorteilen.

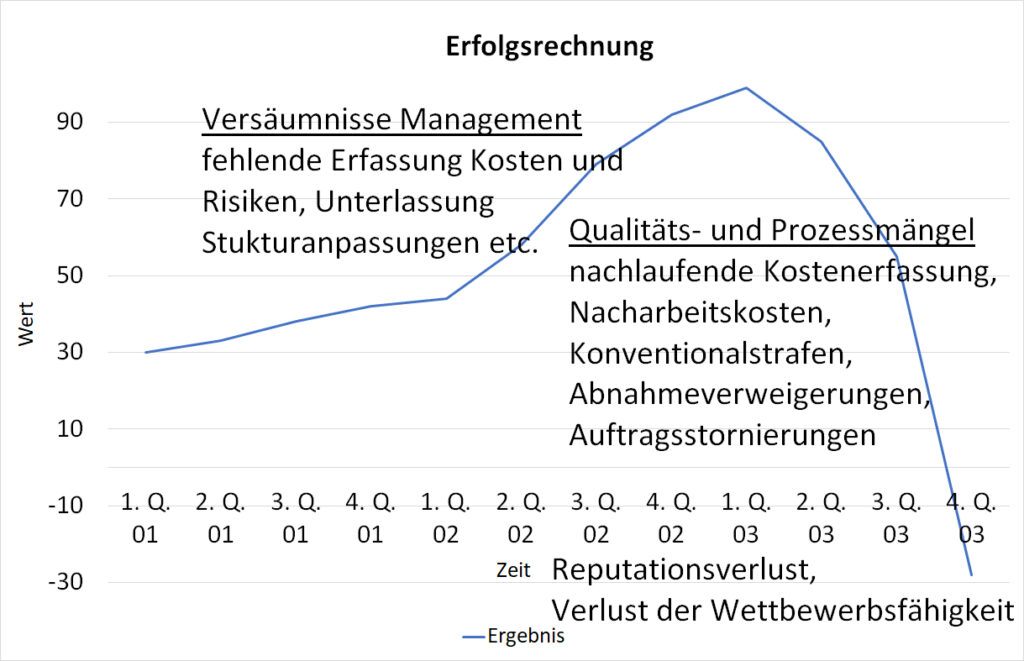

Wenn die genannten Kapazitätsausweitungseffekte nicht auch unterjährig im Rechnungswesen abbildet werden, fehlen die Kosten im Ergebnis. Das buchhalterische Erwachen kommt mit deutlicher Verspätung mit dem Jahresabschluss. Der Leistungs- bzw. Liquiditätseinbruch kommt, wenn der Urlaub dann doch genommen wird, wenn die Überstunden und Gleitkonten abgebaut werden oder wenn hierfür Abgeltungen ausgezahlt werden müssen.

Werden die durch das zusätzliche Wachstum erwirtschafteten Deckungsbeiträge in die weitere Vorfinanzierung des Wachstums, von Material und in Maschinen, investiert und gibt es keine weitere Wachstumsfinanzierung, so fehlen die Mittel für zusätzliche Personalressourcen und damit zur Abwendung der o. g. Risiken.

Strukturen und Prozesse

Irgendwann gilt es, die Aufbauorganisation anzupassen. Es entstehen neue Abteilungen. Andere Abteilungen werden geteilt, um Teilaufgaben und Funktionen aus ihrer entstammenden Abteilung übernehmen. Spezialisierung und Fokussierung tritt ein. Die Wertschöpfungskette ändert sich.

Prozesse müssen teils neu geschaffen, teils angepasst werden. Eine sorgfältige Prozessanalyse und -planung ist notwendig. Die Digitalisierung der Prozesse sollte gleich mit angegangen werden.

Kommen bestehende IT-Systeme an ihre Grenzen, müssen neue IT-Systeme angeschafft und implementiert werden. Dieses kann notwendig werden, wenn die Datenmengen nicht mehr hinreichend verarbeitet, Prozesse nicht abgebildet und Daten, Analysen und Informationen generell nicht im benötigten Umfang ermittelt und in der Organisation bereitgestellt werden können. Derartige Projekte sind meist mit erheblichem Arbeitsaufwand, Zeit und Kosten verbunden. Die Wachstumsplanung muss dieses berücksichtigen.

Mindestanforderungen an die kaufmännische Software ist ein durchgängiges ERP-System zur Abbildung und Bewertung der Geschäftsvorfälle und zur Erstellung des Jahresabschlusses. Ebenso eine Kostenrechnung, die die Ergebnisse der Geschäftsfelder und Aufträge sowie die Kosten der Unternehmensstruktur (Kostenstellen) ermittelt. Hierüber kann dann auch der Wachstumsprozess ausgewertet werden.

Ohne eine aussagefähige Kostenrechnung kann die Frage „wo verdienen wir Geld?“ nicht beantwortet werden. Aktive, faktenbasierte Unternehmenssteuerung kann dann nicht stattfinden.

Da viele dieser Anpassungen mehr einmaliger Art sind und mitunter nur wenige Erfahrungen und Ressourcen dafür im Unternehmen vorhanden sind, kann eine Projektunterstützung von externen Experten hier der richtige Weg sein.

Unternehmenssteuerung

Wachstumsplanung + Kapitalbedarfsplanung + Controlling

Wachstum muss finanziert werden. Dafür ist der über den Zeitablauf jeweils notwendige Kapitalbedarf über eine integrierte Unternehmensplanung zu ermitteln. Entweder als separates Financial Model zur bereits bestehenden Unternehmensplanung oder integriert in diese. Die integrierte Unternehmensplanung bildet die miteinander verknüpften Elemente Ergebnisrechnung, Bilanz und Cashflow/Liquiditätsrechnung ab.

Die Planung des Kapitalbedarfs dient

- zur Aufrechterhaltung der fristgerechten und der Höhe nach entsprechenden Zahlungsfähigkeit der Verbindlichkeiten

- zur Optimierung der Liquiditätskosten und -erträge

Zur integrierten Unternehmensplanung empfiehlt sich die Verwendung hier drauf spezialisierte CPM-Systeme (Corporate Performance Management). Die Planung ist auch in verschiedenen ERP-Systemen möglich.

Die integrierte Planung ist zudem wichtiges Instrument im Controlling und kann bei entsprechender Tiefe und Ausgestaltung gleichsam Budgetierung und Soll/Ist-Abweichungsanalysen ermöglichen.

Controlling, mit einer zugrunde liegenden Kosten- und Leistungsrechnung, durchleuchtet das Geschäftsmodell und lässt es verstehen. Controlling ermöglicht die Überwachung, Analyse und Steuerung des Unternehmenswachstums, von einzelnen Maßnahmen und ihrer Wirkung und generell der Unternehmensentwicklung. Eine laufende Rückkopplung mit der Wachstumsplanung findet hier statt. Das Treffen fundierter, datenbasierter Entscheidungen wird möglich. Controlling agiert hier als proaktiver Sparringspartner zum Management.

Die Kunst groß zu werden

- Wachstum verträgt einen Plan

- die GF übernimmt neue Aufgaben

- „Führung“ ist zu gewährleisten

- die Unternehmenskultur ist zu entwickeln

- die Ressource „Mitarbeiter“ ist zu managen

- Strukturen und Prozesse sind anzupassen

- Kapitalbedarf muss geplant werden

- Controlling zur Überwachung und Steuerung

- Flexible, befristete Unterstützung durch Spezialisten

Flexible Unterstützung

Wachstum braucht Expertise und Ressourcen; im Management, wie auch bei den Mitarbeitern in den betroffenen Unternehmensbereichen.

Interim Management kann hier durch die auf die aktuelle Situation passende Bereitstellung von Expertise und Ressource die Lösung sein. Als Change Manager und Fachspezialist können die Unternehmensentwicklung begleitet, Projekte durchgeführt und Funktionen befristet ausgeführt werden. Der Interim Manager kann Sorge dafür tragen, dass Wachstum erfolgreich geschieht.

Weitere Artikel

- Führungsleitlinien aufbauen

- Strategisches Management als herausragend für den unternehmerischen Erfolg bestätigt

- Management trainieren! Simulationen ermöglichen realistisches Lernen ohne Risiko

- Die Kosten- und Leistungsrechnung – professionelles Werkzeug der Unternehmenssteuerung

- Unternehmenskrise als Chance

- Erfindung der Zukunft

- Teams – eine moderne Organisationsform

Verwandte Themen